申万证券行业指数分级基金

上折流程与投资价值分析

申万菱信申万证券分级于昨晚发布公告称,“截至 2014 年 11 月 24 日, 申万证券份额的基金份额净值为 1.5476 元,达到基金合同规定的不定期份额折算条件。根据基金合同以及深圳证券交易所、中国证券登记结算有限责任公司的相关业务规定,本基金将以 2014年11月25日为基准日办理不定期份额折算业务。”

1. 申万证券分级向上折算方式

根据基金合同规定,当母基金申万证券份额净值大于或等于1.5000元时,将分别对申万证券份额和证券B份额进行份额折算。将证券B份额的基金份额参考净值超过证券A份额的参考净值的部分,折算成场内的申万证券份额;即:份额折算前证券B的持有人在份额折算后将持有证券B与新增场内申万证券份额。份额折算后申万证券份额的基金份额净值、证券B份额的基金份额参考净值与折算基准日证券A的基金份额参考净值三者相等。份额折算后证券B份额与证券A份额的份额数保持1:1配比。

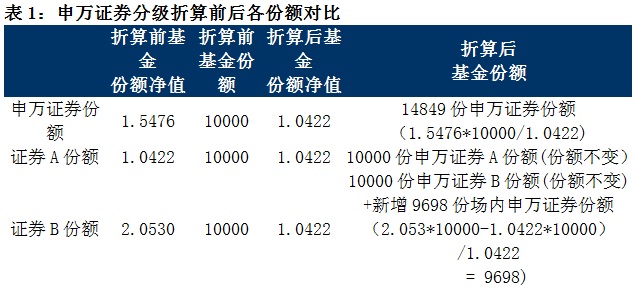

举例来说,如果某投资者持有场内申万证券份额、证券A和证券B各为 10000份,那么以上折触发日(2014年11月24日)的净值为例来计算,折算完成后投资者手中持有的基金份额情况如下表所示:可以看到,由于证券A不参与上折,折算前后其基金参考净值及份额均不发生变化,因此单一持有证券A的投资者在折算前后风险收益特征不发生任何变化;对于折算前单一持有证券B的投资者,由于折算后将同时持有证券B和母基金申万证券份额,因此折算前后其风险收益特征将发生一定变化。

2. 申万证券分级向上折算流程

根据申万证券分级办理不定期份额折算业务公告,申万证券分级于2014年11月24日(T日)触发向上折算条款,并将以2014年11月25日(T+1日)作为折算基准日进行向上折算,其折算流程可以概括如下:

T日:净值达到1.5476元,触发向上折算条款。

T+1日:母基金暂停申购、赎回和配对转换。证券A/证券B正常交易。收盘后将以T+1日净值为基准,计算份额折算比例。折算采用母基金、证券B净值向证券A净值靠拢的方法,即把母基金、证券B净值高于证券A净值的部分折算为场内母基金并返还给原持有人。

T+2日:母基金暂停申购、赎回和配对转换,证券A正常交易,证券B暂停交易。

T+3日:公告份额折算确认结果,投资者可以查询账户内基金份额。证券A正常交易,证券B将于10:30复牌交易,母基金恢复申购、赎回和配对转换业务。需要注意的是,复牌交易当天即时行情显示的证券B的前收盘价为T+2日证券B的参考净值。

T+4日:执行拆分的投资者拿到拆分后的证券A和证券B,该日可卖出。

3. 折算过程中的变与不变

我们多次强调,“分级A的定价在分级基金各块定价中处于核心地位”[1],且“母基金整体折溢价率的均衡区间大体上为[-1%,+1%],在分级A的隐含收益率与母基金折溢价率的均衡区间确定后,分级B的交易价格区间仅由母基金净值决定。”

我们看到在本次申万证券分级上折过程中,证券A不参与折算,因此折算前后其价值不发生任何变化,其价格也不应该发生太大变化,即使证券A的价格有所变化,其原因也不是向上折算,而是另有其他原因。

而根据我们对分级B定价的理解,由于A的整体价值不变,对应B在参与上折前和上折后的总价值也不变,部分B上折成为母基金会导致上折后的B溢价率提升,对持有B的投资者而言上折前后无所谓获益更无所谓受损。

再举例来说,我们假设折算基准日当天母基金净值为1.5476元,证券A净值为1.0422元,证券B净值为2.0530元(1份证券A净值+1份证券B净值=2份申万证券母基金净值)。其中证券A的收盘价0.919元,证券B收于2.203元,那么根据上述对证券A/证券B定价的讨论,如果我们假设母基金整体合理折溢价水平为0,那么就有:1份证券A的交易价 + 1份证券B的合理交易价 = 2份申万证券母基金净值,即可算的证券B的合理交易价格应为2.176元(2 * 1.5476元 – 0.919元 = 2.176元)。

经过折算以后,1份净值为2.0530元的证券B折算为1份净值为1.0422元的新证券B + 0.9698份净值为1.0422元的新增场内母基金。1份净值为1.5476元的母基金折算为1.4849份净值为1.0422元的新母基金。

如果我们再假设折算期间母基金净值不涨不跌,且折算后母基金整体折溢价水平仍然保持0不变,则可求得折算后证券B的合理交易价格为1.165元(2 * 1.0422元 - 0.919元 = 1.165元)。那么可以看到折算前的1份净值为2.0530元且合理交易价为2.176元的证券B,经过折算后变为:1份净值为1.0422元且合理交易价为1.165元的新证券B + 0.9698份净值为1.0422元的新母基金,前后价值相等:2.176元 = 1.165元 + 0.9698 * 1.0422元。

但是,由于将母基金、证券B的净值向证券A净值靠拢,折算之后的证券B杠杆将得到恢复。我们看到折算前证券B的价格杠杆为1.42倍(母基金净值1.5476元 * 初始杠杆2 / 证券B价格2.176元 = 1.42倍),而折算完成后证券B的价格杠杆将提升至1.79倍(1.0422 * 2 / 1.165 = 1.79),杠杆倍数提升非常明显。当然,这里的杠杆提升是单纯指上折前的B份额和上折后单纯的B份额相比,持有B投资者如果不进行卖出A再投入B的操作,上折后持有B份额和母基金,整体资金的杠杆不变。

因此,理论上上折本身对于证券A/证券B的价值都没有影响,但是,证券B的杠杆倍数将得到明显提升。

4. 折算过程中是否会产生投资机会

通过上述简单计算与分析,我们可以看到,上折机制本身对于证券A/证券B的价值没有影响,因此折算机制本身也将不会产生太大投资机会。但是由于证券B杠杆得到大幅度的提升,吸引力加大,再加上短期内降息对于证券行业指数的积极影响,投资者可能会热捧恢复杠杆后的证券B,从而抬高其交易价格,致使其大幅溢价,甚至会导致母基金整体大幅溢价,从而由此产生一定的交易性机会。

这里我们以首只向上折算的富国军工为例,来看一下投资者对于恢复杠杆后军工B的追捧程度,以及由此而产生的套利机会。

2014年10月8日,富国军工份额净值达到1.514元,高于基金合同规定的1.5元上折阈值线;10月9日,富国军工暂停申赎、配对转换,A、B份额正常交易,以10月9日为基准日启动折算;10月10日,富国军工暂停申赎、配对转换,A、B份额停止交易;10月13日,折算完成,富国军工恢复申赎、配对转换,A、B份额于10:30恢复交易。

10月9日富国军工折算停牌前的最后一个交易日,军工B的成交量达到了1.34亿元,使得其在跟踪指数下跌0.17%的情况下价格仍然上涨了2.1%,属于典型的“抢权”交易,抢权买入军工B的投资者必然是看好了军工B重新加杠杆恢复交易后溢价率大幅提升的预期。我们也看到,复牌后军工B确实受到投资者热捧,10月13日~10月15日三天时间在中证军工指数表现不佳的情况下(下跌0.79%),军工B价格累计上涨了26.5%(其中由于规定复牌后的前收盘价为前一日军工B参考净值,所以第一个涨停板没有参考意义),致使富国军工整体出现大幅溢价。折算后富国军工整体溢价率分别为3.64%(10月14日)、8.06%(10月15日)、6.48%(10月16日)、3.02%(10月17日),因此即使是在上折之后进行申购分拆套利,收益空间也十分可观。

从上述分析中可以看到,上折过程中的投资机会主要来源于投资者对于标的指数后续表现的预期,以及B类份额杠杆恢复之后溢价率提升的预期。由于证券行业近期利好不断,若投资者仍然强烈看好申万证券行业指数的后续表现,以及证券B溢价率的提升空间,可积极参与其中,或抢权或套利,但也需注意其中蕴含的风险。

投资者在上折过程中所面临的主要不确定性是T+3日的停牌和T+4日的一小时停牌,且T+4日复牌后新的证券B可能涨停,导致投资者有两个交易日无法参与交易,另外,停牌时指数本身的波动也带来上折后得到母基金的净值波动风险。

2014-11-26