解析长信量化的投资秘诀

相较于普通主动权益类基金或被动指数基金,量化基金尤其是主动量化基金由于在投资基础和运营操作中极大地依靠量化模型,使得这类基金笼罩上了一层神秘的面纱。长信基金的主动量化基金赢得了众多长期投资者的青睐,那么它的秘诀究竟何在?

量化模型是王道

量化模型是量化基金的骨架,一旦模型被检验有效,那么在投资过程中它的重要地位就不言而喻了。严格的量化模型运作中不会夹杂个人的主观影响,由此能够客观高效地对市场上的个股进行筛选。当然量化模型不是凭空而来,它的设计基于量化基金经理的量化理念和研究经验。当然在量化模型的运用过程中,基金经理也会对已有模型进行优化,以使量化模型更适应A股市场。

多因子选股是灵魂

有了量化模型,接下来就是通过模型的多因子选股搭建经脉。长信的量化基金在选股时会综合考虑几类因子,比如估值因子、成长因子、盈利因子以及价量类的技术因子。在综合分析这些因子时,会以基本面的财务因子为主,价量类的技术因子为辅,由此来衡量个股当前的表现是否是适当的介入区间,由此来筛选出还没有被大部分投资者关注的优质投资标的。从业绩归因的分析来看,长信量化基金有八成至九成的超额收益来源于多因子选股。

分散投资看长效

分散投资便是将量化的血液输送到各个器官,量化基金总是在充分分散和均衡组合的基础上追求长期稳健超额收益,这在行业配置和个股配置上体现得尤为明显。不进行极端配置,不押宝某一行业或板块,不重仓单独几只个股,比如长信量化先锋,根据其2015年年度报告显示,其持仓个股数量在百余只,所涉及行业也基本覆盖了申万一级行业。从过往经验来看,分散投资平滑了某个行业板块或某种市场风格,充分降低组合中的非系统性风险。如果将投资期限拉长按年来审视,长信量化基金的业绩便可来佐证这种组合配置的优点。

长信量化团队

长信基金量化投资团队组建于2008年,历经8年沉淀,投资经验丰富。成员主要经历为量化投资模型研发、风险绩效评估、指数工具研究相关。现已形成主动量化和被动指数两大产品条线。

管理长信量化先锋混合、长信量化中小盘股票等产品的基金经理左金保,2010年加入长信基金,拥有6年量化研究经历,力争通过不断完善系统化的市场监控体系和投资决策体系,争取通过在不同的市场环境下获得稳健的超额收益。

管理长信量化多策略股票等产品的基金经理常松,拥有16年量化研究经历,致力于打造多策略量化。运用不同量化模型甄选重复度较低的投资标的,全面捕捉市场投资机会,适应不同的市场条件。

管理长信中证一带一路指数、长信中证能源互联网(LOF)指数的基金经理邓虎,拥有6年量化投资经历,对ETF与分级、指数与创新产品研究、FOF等方面经验丰富。他认为“工具化将是未来基金公司提供给投资者的重要工具,努力改善每一个细节,为投资提供纯粹的交易工具”。

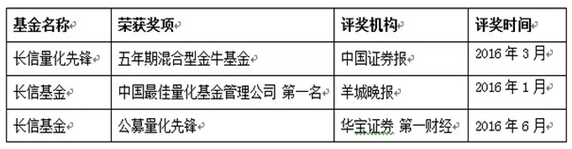

长信基金在量化投资方面屡获嘉奖,未来会进一步深耕细作,完善产品线布局,力争通过均衡和分散配置为投资者带来超额收益。

2016-09-06