透视基金分红

我们常常能在基金合同中看到这样的规定,在符合基金分红的前提条件下(比如当年基金盈利、盈利弥补完上一年亏损后仍为正值等条件),基金管理公司每年要进行若干次分红,让投资者落袋为安。那么基金分红到底与投资者有怎样的关系?

基金分红

所谓基金分红,是指将基金收益的一部分以现金方式派发给基金投资人。

我们可以透过四句话理解基金分红的要义:

1.基金分红是基金将一部分收益派发给基金持有人,这部分收益即为分红前基金单位净值的一部分,基金持有人获得的是自己账面上的资产;

2.基金运作并产生净收益是基金分红的基础;

3.封闭式基金只能采用现金分红方式。而开放式基金的投资者则可以选择现金分红;或是分红再投资——转换为基金份额。

4.选择现金分红,分红后净值*份额+分红所得现金=分红前净值*份额

选择红利再投资,分红后净值*份额+分红后净值*红利再投资转化的份额=分红前净值*份额

也就是说,分红转移的现金或红利再投资份额实质上是钱“从左口袋到右口袋”,综述并没有增加,无论选择哪种方式,持有人的总资产没有发生变化。

既然总资产没有增加,分红对投资者来说有什么意义?

对于个人投资者而言,通过分红的方式,投资者投入的资产能够选择以现金的形式部分回流,落袋为安,以应对日常支出。同时,能分红说明基金盈利,利于增强投资者的信心。

而对于机构投资者来说,基金分红还可以合理避税。

那么问题来了——什么情况下,基民可以享受分红?

按惯例,若T日为基金收益分配的权益登记日,则T日以后(含T日)申购的基金份额不享有本次分红权益;T日申请赎回的基金份额享有本次分红收益。举个例子:

2016年3月24日,国海富兰克林基金发布公告,国富潜力与国富弹性进行分红,其中每10份国富潜力基金派发2.678元,每10份国富弹性基金份额派发6.693元,两只基金分红财务基准日为2016年3月21日,权益登记日为2016年3月28日,红利发放日为2016年3月29日。也就是说,3月28日(含当日)后申购的基金份额不享受本次分红权益。

现金分红VS红利再投资

现金分红的好处在于及时兑现盈利,等待合适的机会再进行投资。

而红利再投资则有三大好处:

红利再投资不收取申购费,最多可以节省1.5%;

红利再投资的结果是基金份额的增加,份额增加后,下期可分得的红利当然就更多;

基金份额增加后,如果净值上涨,你的盈利也会水涨船高。

空口无凭,我们看看这个案例:

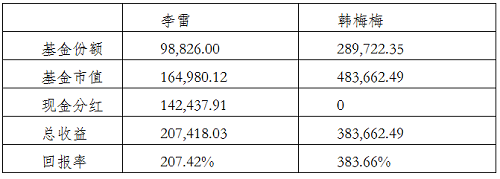

李雷和韩梅梅都在国富弹性的认购期内认购了100000元,加上募集期利息,最终确认的份额均为98826份。李雷选择现金分红,韩梅梅选择红利再投。

时间到了2016年3月21日,李雷和韩梅梅的国富弹性市值基金资产状况如下:

数据来源:国海富兰克林基金

可以看到,韩梅梅的国富弹性市值基金收益比李雷高出176244.46元注,颇为可观。

注:该计算方式不考虑李雷所获得的现金分红再投资收入。

2016-3-29